从消费业态看,百货店■★◆★■◆、超市门店数量和经营面积略有下降,实体零售企业布局仓储会员店■◆■■★★、折扣店、线上线下一体化门店(提供“到家+到店”两种业务)等趋势明显,综合电商向直播电商■■、内容电商等分流★◆★。

(五)绿色仓配:各级政府纳入工作重点,绿色仓库与绿色仓配运营成为企业ESG报告的重要内容

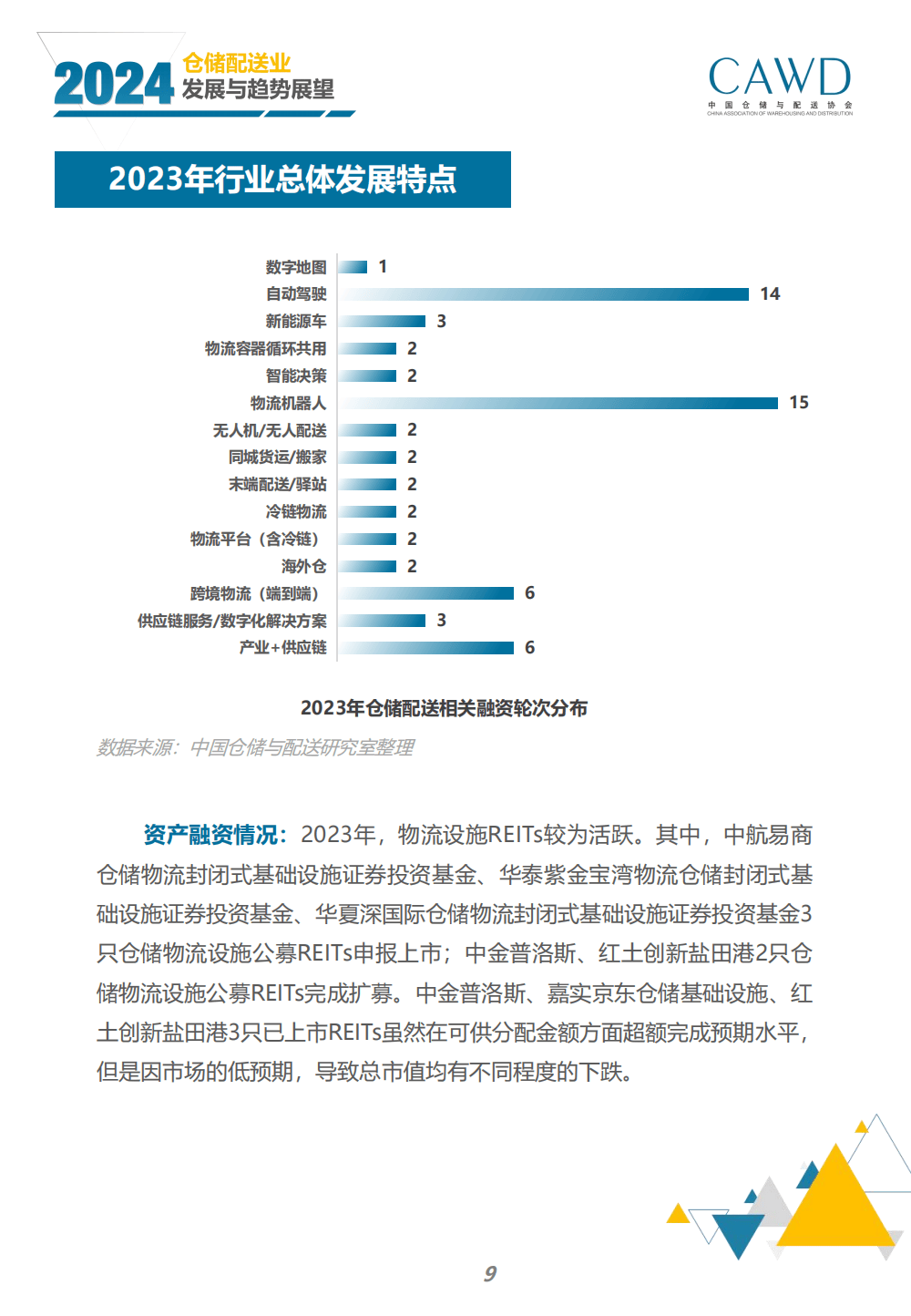

企业融资情况:据不完全统计调查■◆★,2023年仓储配送相关融资事件约64起◆◆■★,相较于2022年,融资笔数降低约52%■◆★。从细分领域看◆◆■★,自动驾驶、物流机器人连续3年成为资本关注的重点,融资笔数占比分别为21.8%和23◆◆◆.4%。此外,基于垂直产业(以食品和农产品为主)的一体化供应链服务★■◆、端到端的跨境物流服务成为行业新的投资焦点。

2023年,国家部委发布多项碳达峰◆★◆◆■、碳管理相关政策,明确减碳目标。上海★◆◆、天津、广东、青海等地发布碳达峰碳中和标准体系规划与路线图,制定碳达峰实施方案,公开碳排放管理办法(草案),启动碳交易平台■★。

政府部门持续推进供应链创新与应用示范创建工作,进一步扩大示范范围★★◆、提高推广效果,强调维护重要产业供应链安全、助力增强国内大循环内生动力和可靠性◆◆★、推动国际循环质量和水平提升。

企业上市情况■◆■★◆:据不完全统计◆◆■★,2023年我国成功上市物流企业有8家★★■★■◆,分别是盛丰物流★★■、日日顺、泛远国际、中邮科技、维天运通、极兔★■■◆、佛朗斯◆★、擎朗智能■★◆,涉及跨境物流、综合物流、供应链★★◆■■★、物流科技、无人配送◆★◆★、快递■■◆◆、设备租赁等领域。在市场下行、竞争压力加大等共同催化下,企业通过上市获得资金支持的意愿更加强烈。从相关企业披露的招股书公开信息来看,资金使用主要围绕设施网络扩张、拓展业务范围、数字化智能化建设、投资新技术、战略性并购等方向。

统计公报显示,2023年我国全年社会消费品零售总额471495亿元,同比增长7.2%◆■,增幅虽然由负转正,但是仍未恢复到新冠疫情前的水平;全年网上零售额130174亿元,较上年度增长8.4%。

府部门围绕物流现代化、县域商业和物流体系建设、冷链物流、绿色低碳等方面发布相关政策,为仓储配送高质量发展予以明确指引。

从区域分布看,乡村消费增长快于城镇消费★■◆★◆,城镇消费品零售额407490亿元◆★,同比增长7.1%★★■◆■◆;乡村消费品零售额64005亿元,同比增长8.0%。

2023年,行业前沿性数字化、智能化技术的场景化应用取得突破性进展,为仓配■◆★◆★、供应链提质增效提供助力■◆■◆■。

在无人配送方面◆◆★,中国邮政、京东物流◆★、顺丰◆★★■◆、中通等在高端写字楼、商业综合体、校园、医院、高端住宅等“最后1公里”◆★◆■◆■“最后100米”配送场景中投放无人车,开展末端智能机器人揽收和派送任务。美团在北京、上海、深圳等区域启用无人机配送常态化航线■■◆★,配送外卖◆◆★■◆★、医药等★◆■★,如在深圳龙华区人民医院启用医疗运输航线,通过无人机配送检测标本等,标本配送时间被缩短到10分钟内,配送效率提高200%以上

2023年■◆◆,仓配需求结构分化越发明显■■■◆,线上线下全渠道和即时配送结构性需求增长加速:地方国有企业合并、头部民营企业竞合,行业集中度进一步提升;资本市场持续遇冷◆■◆■★★;产业融合深化◆★◆■、与多领域链主企业建立更全面的战略合作关系;物流“大模型”★■■★◆◆、无人技术应用等,助力仓配及供应链提质增效;政企联合打造公共县域配送中心,农村仓配助力物流升级■◆◆★;冷链仓储遭遇◆■“冰火两重天◆★★■■★”◆◆■■,企业调整发展策略★★■■◆■;电商仓配持续优化服务网络,时效竞争升级;即时配送需求有待释放,新增多个入局者;金融仓储发布首个生态图谱,进一步推进行业健康发展;海外仓网络持续完善,跨境电商为跨境供应链自主可控创造有利条件★◆■。

在“智慧物流大脑★■■◆”方面,菜鸟大模型数字供应链产品“天机π”可以通过菜鸟算法,并基于大模型的生成式AI辅助决策,在销量预测、补货计划和库存健康等领域实现提质增效■■◆★■。京东物流基于大模型的数智化供应链产品★★◆■■“京东物流超脑◆◆”★■◆,可以通过大模型分析、理解当前仓储3D模型的异常运营问题,给出改善性建议★■◆◆,变被动调整为主动干预■★,显著提升运营效率。顺丰在物流领域大规模应用的数字孪生实践,针对分拣计划的优化,可以提升8%以上的产能以及缩短10%的分拣时间,还将数字孪生技术应用于物流网络规划,可以有效减少配送次数■■■★,数字孪生技术推荐的网络策略被采纳率达到95%以上。

国有企业整合频繁,重庆交运集团★■◆■★、重庆国际物流集团、重庆港务物流集团合并成立重庆物流集团,合肥产投集团牵头组建“合肥物流集团”■■★◆◆,海南、甘肃、新疆、宁夏、广西等地成立区域国有物流集团。地方国有物流企业开展战略性重组◆◆◆◆、专业化整合■◆■,为推进区域资源整合、加快构建骨干企业奠定了基础

2023年,仓配企业融入供应链■◆、产业链程度不断深化,由提供功能性物流服务向供应链一体化、数字化深层次进阶◆◆■★★★,覆盖酒饮★★■■■◆、宠物、食品、母婴◆◆◆、医药、快消★■、服装、零部件与汽车等行业★■。例如,菜鸟与麦富迪在多年仓配合作基础上■★◆◆,围绕RFID一物一码、智慧园区★◆★、数字化供应链、绿色低碳供应链等领域达成合作;京东物流为青岛啤酒优化端到端成本的同时★■◆,为了满足销售需求、平衡全国工厂产能利用率,指导周生产计划和运输计划制定,监控库存水平■★★,提升青岛啤酒的供应链全局数字化水平;菜鸟为康师傅打造“数智供应链转型”方案◆★,在供应链计划咨询、仓网规划■◆■★★、智能物流、精细化管理与差异化服务模式探索等方面展开深度合作■★,整体提升全渠道、全链路与多场景的服务水平与客户体验。

民营企业通过调整业务版块、优化投资布局★■◆◆、出售资产、转让股份等方式,提升运营服务能力和市场竞争力,实现可持续发展★■■。一方面,对内,强化资源规划与成本管控,强调业务协同★◆■■、多网融合★◆★★◆★,提升资源投产效率;对外,通过评估■◆★,深耕核心客户★■■■、核心业务与核心区域★◆■★,对非核心项目进行战略性收缩。另一方面,由竞争走向竞合,提升服务质量和效率。例如,京东物流开放物流接口★★★,允许极兔、申通接入京东平台;美团与闪送◆◆★◆、顺丰同城、UU跑腿合作共建即时配送行业生态■◆■■。

2023年,国有企业加速整合、建立区域物流集团,民营企业注重内部资源高效利用和外部合作机制建立,行业集中度进一步提升★◆。

中国外运、宝湾◆★■★■、日日顺、京东、顺丰等10家物流企业相继披露ESG报告,报告中均展示了在仓储、配送方面的绿色化投入与成果◆◆■◆。行业标准《绿色仓库要求与评价》发布后,广受企业认可★★★,已成为编制ESG报告的重要依据。据统计,我国获得“绿色仓库■◆”称号的仓库面积已达5000万平方米,近两年的年均增速在100%以上◆◆★◆■◆;实施的国家标准《绿色仓储与配送要求及评估》也有数十家企业参与了贯标。